2016-08-15 包顺东 勘察设计前沿

预算管理作为一种综合全面的现代企业管理体系,在企业中得到广泛应用。预算管理能够促进企业管理不断提升,其作用也从原先的单一费用控制角度延伸到成为企业实现长期战略的保障。目前,预算管理在勘察设计行业也正得到积极的推广和运用。

文/包顺东(勘察设计前沿专栏作者)

项目背景与客户需求

客户(以下简称A院)历经半个世纪的发展,是行业内一家大型勘察设计单位。随着国家产业政策的调整,A院积极推行了转型升级,开始实施工程总承包和国际化发展战略。然而转型升级面临较大挑战,A院原先以设计业务为主的管理基础难以满足工程总承包和国际化业务发展的需要。鉴于此,A院希望能够以当前的管理水平为基础,建立全面预算管理体系,促进战略目标的实现,保障转型升级的成功。

通过调研,我们发现“客户委托”和“工日管理”是A院当前主要的经营方法。在此经营方法下,企业虽然也建立起了预算体系,但其形式大于实质,主要体现在以下几个方面:

(1)预算与企业战略脱节,导致预算编制缺乏目标牵引

A院的预算以各部门成本费用预算为主,以减少费用支出为主要目标,没有以企业长期发展目标为基础进行市场分析和内部资源分析,然后再编制各个预算科目,导致预算工作的盲目性。同时A院的预算方式导致各部门误以为预算就是控制其部门费用,在预算管理上不予配合,各部门情绪较大。

(2)预算管理与核心业务管理不相适应,不利于企业资源的优化配置,也不利于经营目标的实现

A院的预算管理是套用生产制造企业的预算管理模式,是一种静态的预算。然而随着设计院总承包业务的开展和国际化市场的开拓,必然引起预算管理模式的改变。传统的生产制造企业是流程导向型企业,其生产周期短,市场需求可预测,生产过程连续重复,因此成本管理(库存最经济,材料消耗最节省,工艺效率最高等)是其核心,预算相对比较静态。而总承包业务以项目为核心,生产周期长,环境变化可预测性差,业务经营一次性,因此企业管理的核心是保证各项目顺利进行并盈利,所以,预算应该更注重动态性,需要与项目进度结合起来。

(3)预算考核体系不健全,阻碍了整个预算的有效执行

A院当前各部门的预算指标编制比较随意,各项目预算缺乏考核,同时考核的激励机制不配套,导致考核流于形式,不能保证全面预算管理体系的有效实施。

攀成德解决方案

通过深入分析A院预算问题产生的原因和企业当前转型升级的需要,攀成德提出了以下解决思路:以战略目标为导向,以项目动态预算为基础,建立全面预算管理体系,提高预算管理的引导性、灵活性和动态性,适应企业管理的现实需求。具体解决方案如下:

1、建立预算责任中心体系,促进战略落地

战略目标是通过各部门履行其职责并完成由战略目标分解下来的部门目标来实现的,因此由各部门编制、执行各自的预算科目,最后汇总形成全面预算体系,可以实现长期战略与各部门经营管理活动相衔接,促进战略目标在各部门之间的分解和执行。而预算责任中心是依据各部门承担职责的不同和经营管理特点来划分的,很好的体现了预算是战略目标与日常经营活动桥梁的作用。

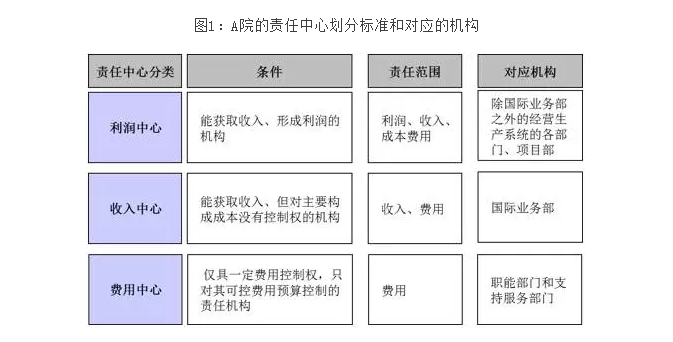

依据A院的各部门职责分工,责任中心可以划分为利润中心、收入中心和费用中心,具体的划分标准和对应的机构见图1。

其中经营生产部门和项目部构成网络交叉结构的利润中心,项目部的收入预算划分到相应年度,构成经营生产部门年度收入预算的重要组成部分,项目部利润划分到相应的年度并减除部门费用,构成经营生产部门年度利润预算的重要组成部分,项目成本划分到相应的年度并加上部门费用,构成经营生产部门年度成本费用预算。

2、依据战略目标和计划确定预算编制目标

为了实现预算管理对战略目标实现的保障作用,A院预算目标是依据战略目标和计划来编制的。预算目标是企业战略目标的具体细化体现,是企业在一个预算期内对各种经营行为实现结果的预测和期望,是在分析企业外部环境和内部资源的基础上,通过科学的预测方法和程序推算出来的。因此,企业预算编制以企业战略目标为中心,以预算目标为依据,明确企业经营计划以及各部门的预算工作方向,充分反映企业目标总预算实现的要求。

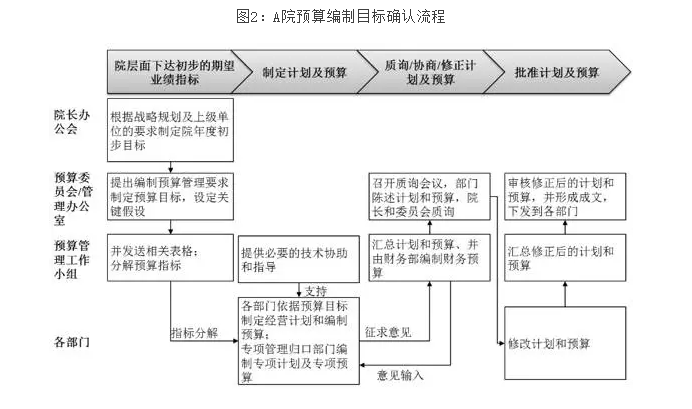

但是,现实中预算编制目标的确定往往是一个不同利益团体间相互讨价还价的博弈过程。为了减弱上述问题的影响,保障长期战略和年度经营目标的有效落地,A院的全面预算编制目标采用“三下两上”的方法来确定,具体流程见图2。

“三下两上”具体方式如下:

“一下”:院层面根据战略规划和年度目标编制预算目标、设计预算假设和设置预算要求,下发到各部门;

“一上”:各部门依据院层面的要求初步编制部门计划和预算,提交到院层面;

“两下”:院层面组织质询会议对各部门预算进行质询,通过质询,部门和院层面深度交流,达成统一意见,并将质询的结果下发到各部门;

“两上”:各部门依据质询的结果修改部门计划和预算,再次提交到院层面;

“三下”:院层面审核修改部门计划和预算,形成最终的部门预算,下发到各部门,各部门以此执行预算。

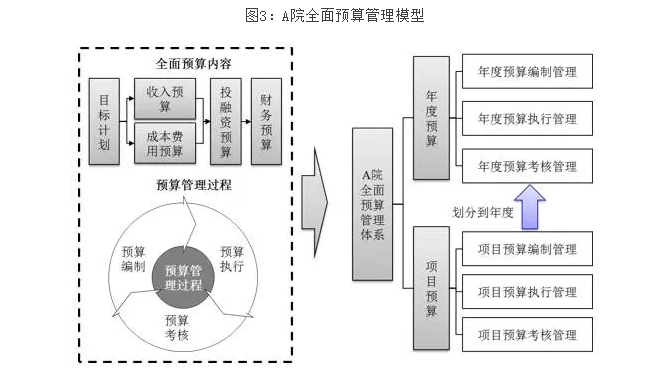

3、设计年度预算与项目预算相结合的全面预算管理体系

考虑到A院业务主要以项目为主,再加上总承包业务管理的复杂性,全面预算管理体系设计由两部分构成,一部分是年度预算,另一部分是项目预算,其模型见图3。

年度预算主要依据院战略目标和年度经营计划编制,在预算管理上,刚性较强,侧重于静态管理;而项目预算的编制是依据经营合同和历史的项目管理水平,在预算管理上,柔性较大,利用与项目进度相结合的方式来管理预算,侧重于动态管理。当然,年度预算和项目预算间由一座无形桥梁相连接:项目预算相关的收入、成本和利润划分到年度预算,是年度预算的重要组成部分。

通过将年度预算和项目预算相结合的方式来设计全面预算体系,可以强化预算管理效果和预算控制作用。一方面,预算编制是企业战略和年度目标的计划和安排,对预算的管理,即是对企业战略和年度目标的管理,使得预算管理以战略为引导,成为战略的执行工具,有效配置企业资源,提高资源运行效率,促进战略目标的实现;另一方面,预算管理与日常的经营活动(项目管理)紧密相连,使得预算的编制、控制和考核以管理职责为依托,能够有的放矢,对项目预算的管理,就是对具体经营活动的管理,而具体经营活动是实现战略的基石,因此可以说预算是A院战略落地的强有力抓手。

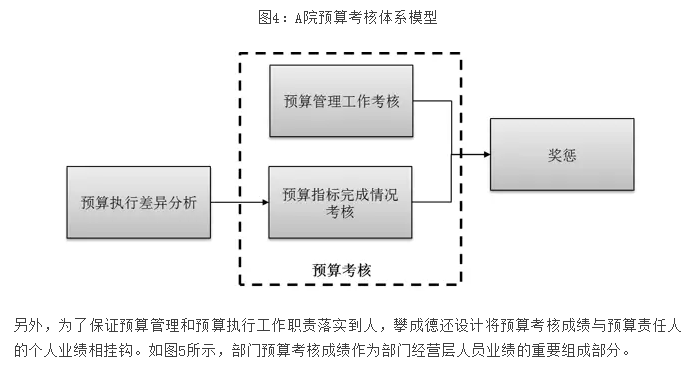

4、建立与日常管理相结合的预算考核体系

预算考核作为预算管理循环的最后一个环节,对预算管理起着关键作用。想要发挥并体现预算管理的作用,必须对预算执行结果进行跟踪、分析、考核和奖惩。没有考核,预算就是一种形式,也就失去了控制战略落地的根本意义。

考虑到A院预算管理基础比较薄弱,预算考核包括两个纬度,一是对预算执行的业绩进行评价,它是实现预算约束和激励的必要措施,另一个是对预算管理工作的考核,它是保障预算工作顺利开展的有效方法。此外,还需要建立相适应的奖惩制度,调动员工的热情,增强员工的工作投入度,提高工作效率,促进战略目标的实现。预算考核体系模型见图4。

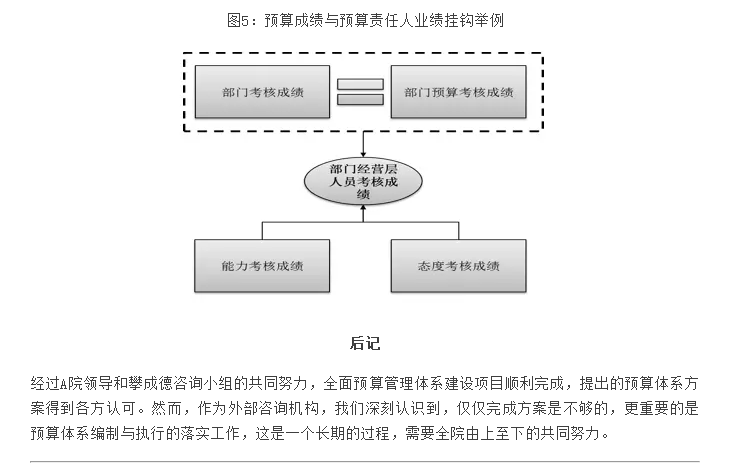

另外,为了保证预算管理和预算执行工作职责落实到人,攀成德还设计将预算考核成绩与预算责任人的个人业绩相挂钩。如图5所示,部门预算考核成绩作为部门经营层人员业绩的重要组成部分。