在转企改制时,如何实现机关事业单位基本养老保险向企业职工基本养老的保险平稳过渡?其中一个重要的关注点就是养老保险补差。

1

在开始之前,让我们先来聊聊我国的基本养老保险体系和我国基本养老保险改革。

我国的养老保险体系主要分为三层

第一层为基本养老保险制度,国家法律强制执行。按照参保对象主要有企业职工基本养老保险和机关事业单位基本养老保险。

第二层为补充养老保险制度,现在主要指年金制度,企业建立企业年金,事业单位建立职业年金。目前对于企业年金的建立,国家是鼓励、提倡、不强制,毕竟不是每个企业都有能力建立。关于职业年金,2015年国务院先后发了两份文件——《国务院关于机关事业单位工作人员养老保险制度改革的决定》(国发[2015]2号)和《国务院办公厅关于印发机关事业单位职业年金办法的通知》(国办发〔2015〕18号)(以下简称“办法”),明确表明了国家对于机关事业单位职业年金建立的态度是“应当”,原文是这样的,“机关事业单位在参加基本养老保险的基础上,应当为其工作人员建立职业年金。”所以我国在职业年金的推进进度上明显快于企业年金。之前小编打电话去**社保局,他们说事业单位都建立了职业年金。“办法”详细规定了职业年金的建立、管理和运营方式,不同于基本养老保险,单位缴费按照个人缴费基数的8%是计入本人职业年金个人账户。

第三层为商业保险制度,即个人自愿购买的商业储蓄性养老保险。

企业职工基本养老保险改革

我国的基本养老保险改革先从企业职工基本养老保险开始,1991年,《国务院关于企业职工养老保险制度改革的决定》(国发〔1991〕33号)的发布,我国开始试点企业职工保险制度社会统筹,1995年,《关于深化企业职工养老保险制度改革的通知》(国发[1995]6号)正式发布,现行的企业职工基本养老保险制度开始建立,1997年我国开始实行“统账结合”制度,即社会统筹和个人账户相结合的企业职工基本养老保险制度,所以我们在各省的养老保险相关文件中经常看到“1997年12月31日”为新老办法的分界点。

机关事业单位基本养老保险改革

2015年初印发的《国务院关于机关事业单位工作人员养老保险制度改革的决定》(国发[2015]2号)(以下简称“决定”)正式拉开了机关事业单位基本养老保险改革的序幕。“决定”从2014年10月1日起实施,所以2014年10月1日就成为了新老办法的临界点,按照这个时间点,决定把参保人员分为三类,2014年10月1日以前退休的人员称为“老人”,2014年10月1日以后参加工作的称为“新人”,2014年10月1日以前参加工作,2014年10月1日以后退休的人员称为“中人”。按照“老人来办法、新人新办法、中人设立过渡性养老金”的原则,实现养老金新老办法的合理衔接、平稳过渡。仔细对比,发现这次机关事业单位基本养老保险改革思路和90年代企业职工基本养老保险改革思路一致,做法也基本相同,主要也是为了实现我国企业和机关事业单位养老金并轨,进一步缓解我国的养老压力,促进养老保险体系的公平。

2

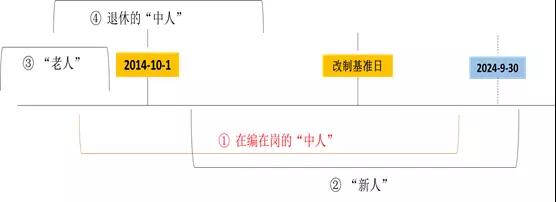

在事业单位转企改制中,有一个重要的时间点就是改制基准日(有些省份是新企业的工商注册日或事业单位法人工商注销日,有些是改革方案印发之日,有些是改制方案批准日)。结合机关事业单位基本养老保险新办法实施日(2014年10月1日),可以把单位改制人员分为四类:

①在职在编的“中人”,在2014年10月1日以前参加工作,改制基准日后退休。

②“新人”,即在2014年10月1日后参加工作。

③“老人”,即2014年10月1日以前退休。

④退休人员中的“中人”,即在2014年10月1日到改制基准日之间退休的人员。针对后三类人主要按照国家办法平稳过渡,做好养老保险关系的转移,因为改革后的机关事业单位养老保险的计发方式和调整方式已经和企业职工基本养老保险统一。

改制对第一类人,即在职在编的“中人”影响最大,尤其是在改制基准日后到机关事业单位养老保险过渡期截止日期间(2024年9月30日)退休的人员,他们身份转化之后,过渡期内的“保低限高”政策如何执行?因为按照“保底限高”政策内容,如果单位没有改制,他们至少能按照不低于事业单位养老金标准退休,然而国家没有针对这部分人的具体政策,但小编认为国家规定的提前离岗政策以及部分省市允许的提前退休政策可以部分化解此尴尬。

在事业单位转企改制中,我们常常关心养老保险的补差。那么什么是养老保险的补差呢?

养老保险的补差:

一方面来源于养老保险的“待遇差”,即按照企业基本养老金计发办法和企业基本养老保险统筹项目计算出的待遇,低于按照事业单位基本养老金计发办法和所在地区事业单位统筹项目计算待遇。

另一方面来源于两种养老保险的调整办法不同。 养老保险补差政策集中出台在2000年到2004年,主要是上一轮改制中,我国养老保险制度并没有实现并轨,两种养老保险的计发和调整办法存在很大差异,为了改革的顺利进行,国家对于养老保险的“待遇差”主要采用分年按不同比例加发补贴的办法解决,俗称的“97531”,所需的费用从基本养老保险统筹基金从支付。例如,安徽省在2004年发布的《关于我省事业单位转制为企业参加企业职工基本养老保险的试行意见》(皖政办[2004]57号)中就提到“截止转制时,本人按事业单位退休金计发办法计算的退休金,与改制时当地企业退休人员人均养老金水平之间的差额作为计发补贴的技术,一次核定后不再变动,改制日后第1年内退休的发给改基础的90%,第2年至第5年内退休的,依次发给该基数的70%、50%、30%、10%;按照企业办法计发的养老金与加发补贴高于事业单位标准的,执行事业单位计发标准。至第6年起退休的不再加发补贴。”山西在2017年发布的《关于从事生产经营活动事业单位改革人员安置和社会保障的指导意见》(晋人社厅发(2017)129号)也有相同的规定。

关于两种养老金调整办法不一致的所造成的差异,安徽省在《关于我省事业单位转制为企业参加企业职工基本养老保险的试行意见》(皖政办[2004]57号)中给出的意见是有正常事业费的转制单位,所需资金仍按照原拨款渠道解决;没有正常事业费的转制单位,由原单位视情况自行解决。

关于由于统筹项目不一致造成的差异,辽宁省在《关于事业单位转企后实行企业职工基本养老保险制度有关问题的通知》(辽老社发[2003]111号)中提到“转企前已经退休的人员,原则上原退休待遇标准不变,属当地政策规定统筹项目内的基本养老保险待遇,由社会保险经办机构负责支付,统筹项目外的,由单位根据经济效益情况自行解决。”

还有部分省份针对改制前参加工作、改制后退休的在编人员给予养老保险个人账户一次性补贴政策。例如杭州市在2004年《文化体制改革政策百问百答》中也提到根据职工在事业单位的工作年限给予一次性补贴,转入本人的基本养老保险个人账户。由于政策环境的变化,在这一轮改制中较少的提到养老保险个人账户一次性补贴政策,目前小编只看到山东省在2015年发布的《关于省属事业单位转制为企业有关问题的处理意见》(鲁人社发【2015】56号)中提到给予转制单位编制内在职职工养老保险个人账户一次性补贴,由转制后的单位在首次缴纳企业职工基本养老保险费时,一次性交给省社会保险经办机构,全部计入职工企业基本养老保险个人账户。虽是针对编制内所有在职职工,但根据我国严格控制编制和事业单位聘用制改革,在2014年10月1日后还能入编的人数大大减少,这项政策主要还是针对上述的第①类人,因为小编认为针对第②类人的补贴已经缺少政策环境了。

终上所述,养老保险的补差政策主要集中在上一轮改制中,也主要由社保统筹基金解决,按照国家养老金并轨改革和基础账户统筹改革的趋势,养老金的计发办法、统筹项目和标准以及调整办法不一致带来的差异将会逐渐消失,养老金补差问题也将不再是问题。改制单位和职工在改制时需充分认识到这一点,按照地方的规定,重点做好社保关系的衔接。

作者|大白,来自上海攀成德企业管理顾问有限公司

本文由微信公众号【勘察设计前沿】原创,已获授权。