标准逐步完善、积极财政补贴和PPP模式共同作用下,地下管廊持续保持高速增长,有望成为我国基础建设板块中新的突破口。

1

地下管廊的定义与分类

地下管廊全称为城市地下管道综合管廊,国外也称共同沟或综合管沟。现行国家标准《城市综合管廊工程技术规范》(GB50838-2015)定义地下管廊:“建于城市地下用于容纳两类及以上城市工程管线的构筑物及附属设施”,可通俗解释为:在城市道路的地下空间中建造一根公共廊道,用于容纳市政、电力、通信、广播电视、燃气、热力、给排水等多种管线构造物及其附属设备,满足管线单位的使用和运行维护要求,同步配套消防、供电、照明、监控与报警、通风、排水、标识的市政公用设施,是保障城市运行的重要基础设施。

国内外对地下管廊的常见分类方式主要有三种:干线型综合管廊、支线型综合管廊和缆线型管廊。

国内外对地下管廊的常见分类方式主要有三种:干线型综合管廊、支线型综合管廊和缆线型管廊。

图3:地下管廊常见分类方式:干线型、支线型和缆线型

城市综合管廊具有诸多优点。由于城市综合管廊可以像地铁一样深埋在地下,入廊市政管线的寿命以及安全性均大幅提升。而且入廊市政管线一旦损坏,维修人员可以直接通过管廊入口进入地下进行维修工作从而避免封路开挖路面抢修,不会对道路寿命产生过多损耗,更不会引发车辆堵塞带来的交通拥堵问题。

城市综合管廊的应用无疑能解决管线传统直埋、空中架设作业带来的“马路拉链”和“空中蜘蛛网”等问题。

表1:城市综合管廊的优缺点

|

优点 |

管线方面 |

道路方面 |

社会方面 |

|

节省管线维修埋设费用 管线增容更换容易 提升管线传输品质 延长管线服务年限 巡视、检查、维修容易 实现管线统一管理 |

道路维修费用节省 道路使用年限增加 扩大地下空间使用效率 |

减少挖路,提升生活质量 改善都市景观 促进交通顺畅,降低行车成本 维护道路交通安全 提高政府施政形象 健全城市防火体系 |

|

|

缺点 |

配套法律、规范不健全 建设初期投资大 |

||

2

城市综合管廊市场空间较大,设计市场竞争激烈,施工市场央企占多数

城市综合管廊为建筑工程行业带来的业绩增长稳定可实现

李克强总理在2016年全国两会政府工作报告中提出2016年全国将开工建设2000公里以上的城市综合管廊,这也是国务院首次提出城市综合管廊建设的量化目标,截至2016年底,2000公里的目标已经完满实现。

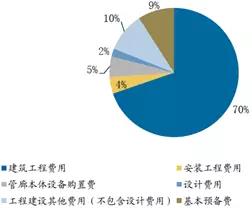

据调研,设计费用占比约为总投资的2%,按照《城市综合管廊工程投资估算指标》估算,建筑工程费用在管廊建设投资中占比最大,占比约为70%。结合各省份建设规划,预计我国未来五年将完成约1.2万公里长度的综合管廊,若以0.8亿元每公里投资额测算,预计未来五年城市综合管廊市场容量为万亿级别,将为设计行业和建筑施工行业总计分别带来约200亿元收入和约6700亿元收入。

图4:管廊建设投资组成及各部分占比

综合管廊设计:市场竞争较为激烈,资质和业绩是重要的竞标条件

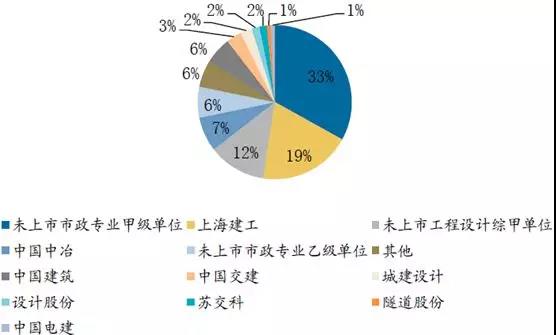

城市综合管廊规划设计方面目前竞争程度较为激烈,主要原因在于城市综合管廊的设计目前普遍采取公开竞标的形式决定规划设计单位,而能够达到招标资质要求的设计单位数量较多。结合对124个城市综合管廊设计项目中标单位的统计,发现具有工程设计综合甲级资质的大型设计公司、具有市政工程设计专业甲级资质的设计单位、完成多项类似工程以及参编《城市综合管廊工程技术规范》(以下简称“《技术规范》”)的单位具有中标优势。

城市综合管廊设计市场集中度不高,共有59家设计公司中标124个管廊设计项目,每个公司平均中标频次为2.1次(截止2016年6月)。上海市政工程设计有限公司(《技术规范》主编单位、工程设计综合甲级单位、上海建工全资子公司)占有明显较大的市场,累计中标24次,市场份额约为19%;另外,中冶京诚(《技术规范》参编单位、中国中冶全资子公司)、北京市政设计研究总院(《技术规范》参编单位、工程设计综合甲级单位)、中国市政西北设计研究院(市政工程设计专业甲级单位、中国建筑全资子公司)也占有一定市场份额。

图5:设计中标单位母公司统计(数据来源:中国采购与招标网,广发证券)

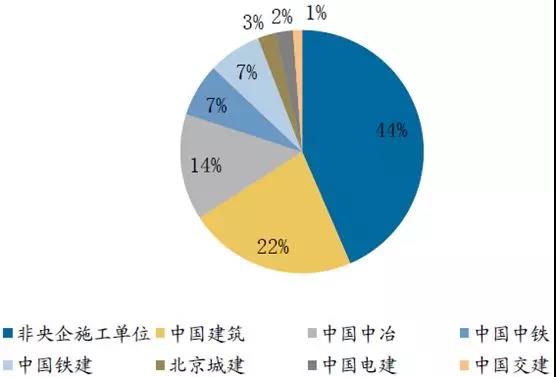

综合管廊施工:大型央企占有过半市场份额

同设计一样,目前城市综合管廊的施工普遍采用公开竞标的方式决定施工单位,因而对施工单位的业绩及资质要求较高,另外,由于施工单位需要垫资施工,因而只有资金能力强的大型央企以及少数国有或民营企业具有投标能力。截至2016年6月,通过对目前可以统计到的85个城市综合管廊施工中标项目数据进行分析,我们发现城市综合管廊施工的市场较为集中,大型央企合计占有约54%的市场份额,代表企业有中国建筑、中国中铁和中国铁建,以上公司在管廊施工市场具有明显竞争优势。

根据调研资料以及《城市综合管廊工程投资估算指标》估算,城市综合管廊施工毛利率和其他工程承包毛利率水平相当,约为10-15%。施工竞标不会导致毛利率降低的原因在于各企业在施工竞标时会设定毛利率目标值,不会恶意竞争,并且工程承包企业在中标以后可以“提标”——在施工过程中提高报价从而确保毛利率不会过低。

图6:施工中标单位所属母公司统计(数据来源:中国采购与招标网,广发证券)

结合过去建筑行业内公路、桥梁建设的经验,长期来看,不排除随着城市综合管廊建设工作的大面积开展、施工行业竞争将日趋激烈,部分成本优势强、资本充裕的民营企业分羹央企市场的可能性。

3

多省市分别发布文件,大力推进地下综合管廊建设

除了第一批和第二批确认的综合管廊试点城市名单之外,其余各省市也在积极推进综合管廊的规划建设工作。

表2:试点城市综合管廊规划建设情况

表3:试点外省市综合管廊规划建设情况

风险提示

虽然管廊具有巨大的社会效益和环境效益,但从经济效益角度来讲,管廊一次性建设投资巨大,每公里甚至需要上亿资金,不仅需依靠政府资金支持,更离不开民间资本的充分参与。但由于政府对管廊更多考虑的是其公益性质,而投资方则对管廊项目本身盈利性更为关注,导致政府和投资方存在天然的利益分歧。以往项目经验显示,由于受管廊使用单位成本压力、推广入廊积极性以及政府公共事业收费控制等多重因素限制,地下管廊运营的直接现金流并不丰厚,难以覆盖前期巨额的建设成本和后期高昂的运营成本。管廊收益大部分体现为社会综合收益,直接受益方为政府和社会大众。客观上决定了不论通过怎样的模式创新,管廊项目的未来收益与初始投资不成比例,自身造血功能的不足,将明显影响注重资本回报率的民间资本方对地下管廊项目的投资积极性。同时,管廊项目的建设与推进离不开建设方大额度、长时期的垫资,对企业融资能力要求极高,需要管廊PPP项目参与各方具备强大的融资能力和运营经验。

长期来看,管廊建设资金压力与投资风险依然明显,要不要进入还需要企业审慎决定。

作者丨前沿君,来自上海攀成德企业管理顾问有限公司

本文原创首发于微信公众号【勘察设计前沿。